10 wykresów o „frankowych” hipotekach, które warto zobaczyć

10 wykresów o „frankowych” hipotekach, które warto zobaczyć

Temat kredytów hipotecznych opartych na frankach szwajcarskich po raz kolejny wraca na czołówki mediów. Tym razem za sprawą Trybunału Sprawiedliwości UE, który wypowie się o konsekwencjach zawarcia w umowach klauzul niedozwolonych. Przypominamy kilka ważnych danych o kredytach mieszkaniowych bazujących na helweckiej walucie.

1. Frank – szczyt popularności przed ponad dekadą

Najwięcej kredytów mieszkaniowych powiązanych z kursem franka szwajcarskiego udzielano podczas hipotecznego boomu w latach 2006-2008. Szczyt popularności osiągnęły one w 2008 roku, gdy kurs helweckiej waluty był rekordowo niski. Ta okoliczność miała niezwykle istotne konsekwencje dla losów kredytobiorców – spowodowała, że znacząca część z nich nadal ma dług przewyższający wartość nieruchomości.

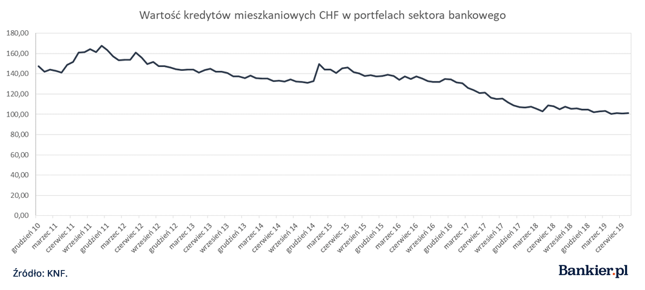

2. „Frankowych” hipotek powoli ubywa

Od 2012 r. kredyty hipoteczne oparte na walutach obcych stały się marginesem rynku, a od 2014 r. są niedostępne dla osób zarabiających w złotych. Obecnie udział kredytów we frankach w wartości sprzedaży utrzymuje się na poziomie zbliżonym do 0,01 proc.

Brak napływu nowych kontraktów i stopniowa spłata zobowiązań z przeszłości powoduje, że wartość kredytów „frankowych” w portfelach banków stopniowo maleje i znajduje się dziś w okolicach progu 100 mld zł.

Na wykresie widać charakterystyczne wahnięcia tego wskaźnika – to momenty, w których wartość kredytów (wyliczana w złotych) zmienia się z miesiąca na miesiąc wraz ze skokami kursu franka (np. na początku 2015 r., po „czarnym czwartku”).

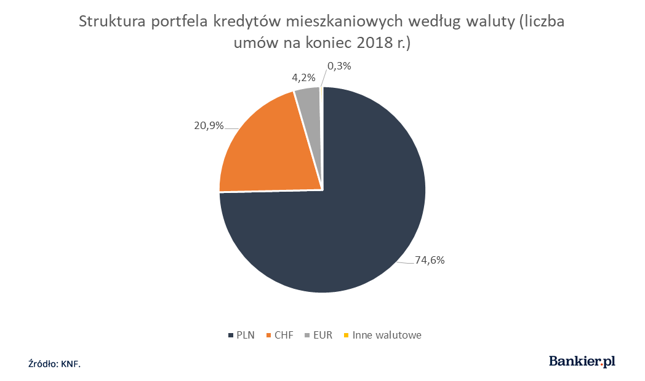

3. Wciąż co piąty kredyt mieszkaniowy związany jest z frankiem

Stosunkowo krótki epizod popularności kredytów „frankowych” pozostawił po sobie trwały ślad. Nadal co piąte zobowiązanie mieszkaniowe w bilansach banków to właśnie kredyt oparty na helweckiej walucie.

Kredyty bazujące na kursie euro cieszyły się znacznie mniejszym powodzeniem. Miały swoje pięć minut w latach 2010-2011, ale dziś stanowią mniej niż 5 proc. umów w bankowych portfelach.

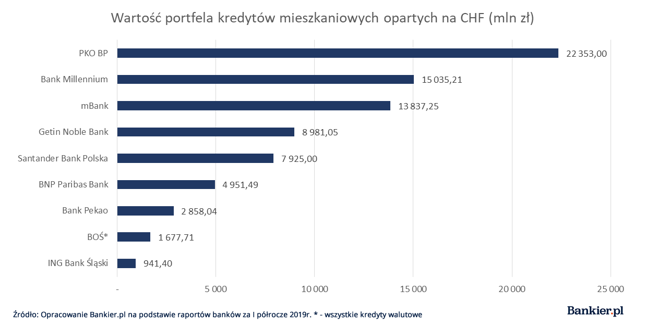

4. Najwięcej frankowych hipotek ma PKO BP…

Pod względem wartości kredytów opartych na franku szwajcarskim w portfelu przewodzi trójka instytucji – PKO Bank Polski, Bank Millennium i mBank. Największy polski bank „zawdzięcza” swoją pozycję w tym zestawieniu w dużej mierze przejęciu Nordea Banku. Transakcja miała miejsce w 2014 r.

W ostatnich latach banki zaangażowane w fuzje i przejęcia unikały „dziedziczenia” portfeli kredytów denominowanych i indeksowanych, wydzielając je do osobnych podmiotów. W ten sposób na polskim rynku pozostały instytucje, które nie prowadzą szerszej działalności i obsługują umowy kredytowe sprzed lat (np. Bank BPH czy oddział w Polsce Raiffeisen Bank International).

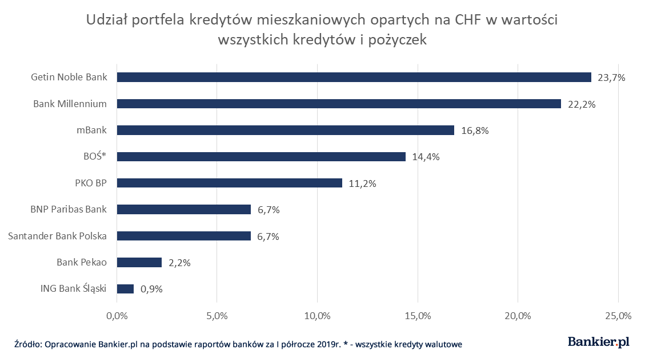

5. … ale największy udział w portfelu ma Getin Bank

Spośród banków prowadzących obecnie aktywną działalność na rynku największy udział kredytów hipotecznych opartych na frankach ma Getin Noble Bank. Stanowią one ponad 20 proc. wartości wszystkich kredytów i pożyczek w bilansie tej instytucji.

Kolejne pozycje zajmują Bank Millennium i mBank. Dla kilku banków z czołówki kredyty oparte na franku szwajcarskim nie stanowią problemu. Do tej grupy można zaliczyć np. Bank Pekao oraz ING Bank Śląski.

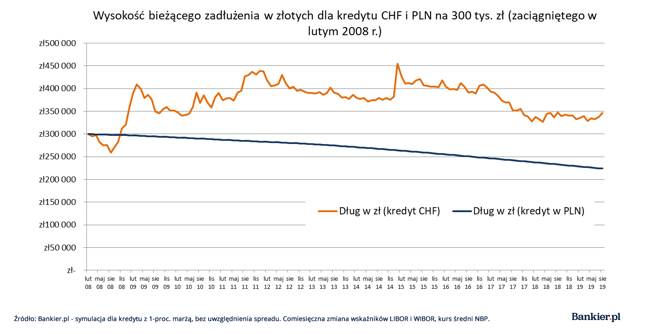

6. Najważniejszy problem „frankowców” to wysokość bieżącego zadłużenia

Osoby, które zaciągały kredyty hipoteczne oparte na franku w szczytowym okresie poprzedniej mieszkaniowej hossy są zazwyczaj dziś winne bankowi więcej niż w momencie podpisania kontraktu. Jeśli porównamy wysokość bieżącego zadłużenia w złotych dla kredytu zaciągniętego w lutym 2008 r. w wersji opartej na franku i złotowej, wyraźnie widać skalę problemu.

Chociaż minęło ponad 10 lat, kredytobiorca „frankowy” ma nadal dług przeliczony na złote przekraczający początkową kwotę wypłaconą mu przez bank. Tymczasem zadłużenie wyrażone we frankach spada szybko, dzięki niskiemu oprocentowaniu.

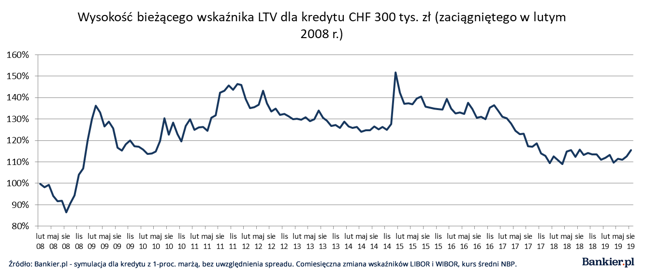

7. Dług większy niż wartość nieruchomości

W czasach największej popularności kredytów opartych na frankach bezwzględny wymóg posiadania wkładu własnego jeszcze nie istniał. Do rzadkości nie należały zobowiązania na 120-130 proc. wartości nieruchomości.

Jeśli zaciągnięte przed dekadą zobowiązanie opiewało na 100 lub więcej procent wartości nieruchomości, to dziś kredytobiorca „frankowy” znajduje się w szczególnie trudnym położeniu – jest winien bankowi sporo więcej niż warte jest np. zakupione mieszkanie lub dom. Efekt ten mógł złagodzić wzrost cen nieruchomości, ale w wielu miejscowościach ceny powróciły od poziomu sprzed załamania 2009-2010 r. dopiero niedawno. Wydostanie się z kredytowej pułapki może być zatem trudne – sprzedaż mieszkania nie pozwoli pozbyć się zadłużenia.

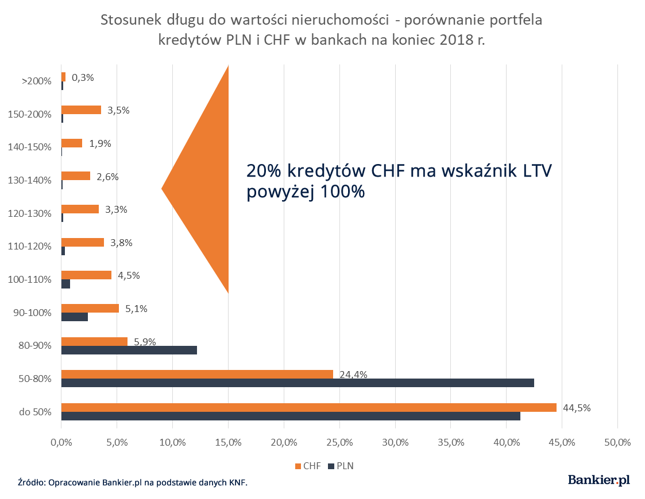

8. „Pod wodą” jest co piąty frankowy kredyt

Z danych KNF wynika, że co piąty „frankowy” kredyt ma wskaźnik LTV (długu do wartości zabezpieczenia) przekraczający 100 proc. Tymczasem w przypadku kredytów złotowych dotyczy to zaledwie 1,7 proc. umów.

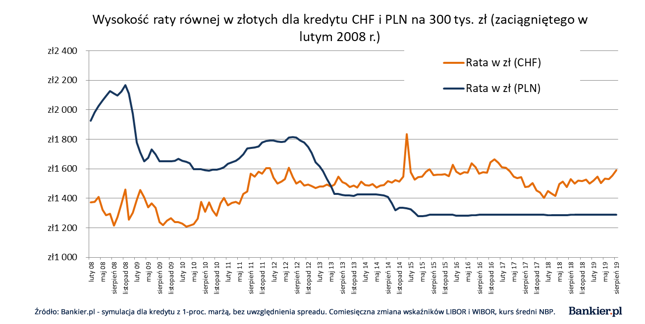

9. Raty są niestabilne

Wysokość raty kredytowej w kredycie „frankowym” jest pochodną kursu helweckiej waluty oraz oprocentowania, na które składa się marża i wskaźnik z rynku międzybankowego LIBOR. Chociaż ten drugi element może nie zmieniać się znacząco (jak w ostatnim roku), to wahania na rynku walutowym przekładają się na comiesięczne obciążenia kredytobiorcy. Czasem zmiany mają nagły charakter – jak w styczniu 2015 r., „wystrzale” widocznym na wykresie raty.

Wykres porównujący raty modelowych kredytów wskazuje także na jedną z przyczyn popularności hipotek „frankowych”. Przed dekadą osoby wybierające zobowiązanie w złotych musiały się liczyć ze znacznie wyższym obciążeniem ratą niż decydujący się na franka. Nie bez znaczenia była również kwestia zdolności kredytowej – wyższej przy zobowiązaniu opartym na walucie szwajcarskiej.

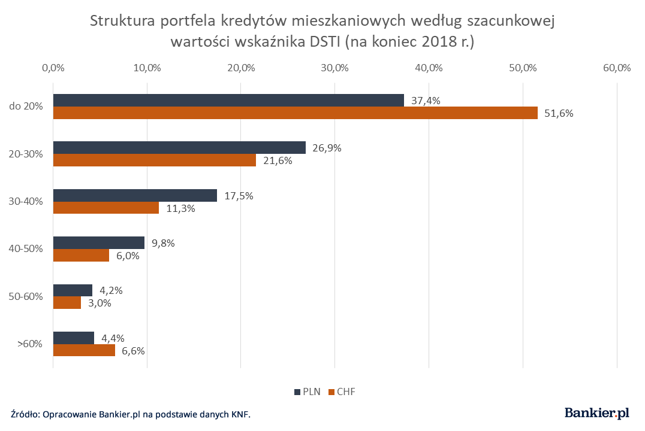

10. Frankowcy nie są mocniej obciążeni ratami

Z szacunków KNF wynika, że sytuacja finansowa kredytobiorców złotowych i „frankowych” nie różni się dramatycznie. Mówi o tym wskaźnik DSTI, czyli stosunku wysokości raty do miesięcznego dochodu gospodarstwa domowego.

W ponad połowie kredytów mieszkaniowych opartych na frankach DSTI nie przekracza 20 proc. Pewną dysproporcję widać jednak powyżej alarmowego progu 50 proc., czyli tam, gdzie ponad połowa wpływów do domowego budżetu przeznaczana jest na spłatę raty. Mieści się ponad nim 9,5 proc. kredytów frankowych, o 1 pp. więcej niż złotowych hipotek.

Zapraszamy do cytowania z powołaniem się na źródło Bankier.pl